La cogeneración una ventaja competitiva contra las cuerdas

Las empresas insisten en no dejar morir a la cogeneración, fuente de eficiencia y ahorro

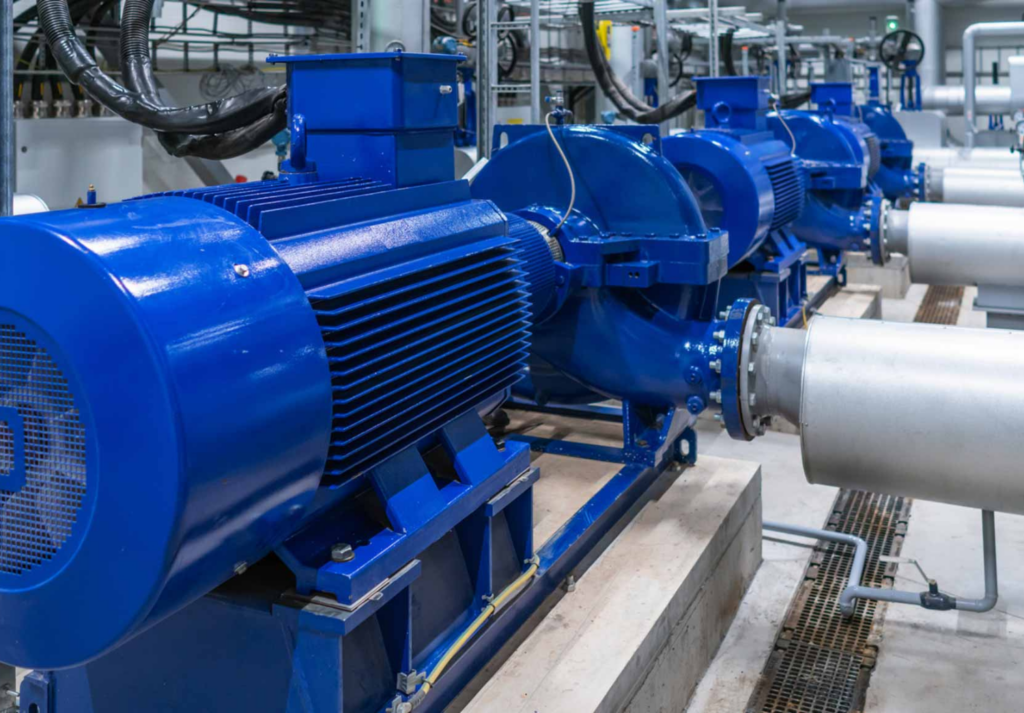

El sector azulejero español, cuya producción se concentra en Castellón, fue pionero al apostar por la cogeneración (producción simultánea de calor y electricidad) en los años 80. Y lo hizo enmarcándola principalmente en el proceso de atomización de arcillas, aprovechando la energía eléctrica de las turbinas para el autoconsumo propio y el calor para la transformación de las materias primas en la tierra atomizada, con la que después se fabrica la pieza cerámica. Según datos aportados por la Asociación española de fabricantes de azulejos y pavimentos cerámicos, Ascer, esta veterana e innovadora industria disponía de una potencia instalada de 240 MW, repartidos en 28 plantas de cogeneración en el sector cerámico. Una tecnología eficiente y competitiva que, ahora y desde hace algunos años, está contra las cuerdas.

Desde hace décadas, las industrias cogeneradoras del país, entre ellas la cerámica, viene reivindicando más inversión y protección por parte del Gobierno central. De lo contrario, y como viene sucediendo, su rentabilidad se ve afectada de manera paulatina, ya que una vez las plantas superan los 25 años de vida útil, dejan de percibir las retribuciones (antes conocidas como primas) por parte del Ministerio para la Transición Ecológica. Unos ingresos sin los cuales su supervivencia se ve comprometida, ya que no todas las atomizadoras se dedican a la venta de tierra atomizada a fabricantes cerámicos y la volatilidad del mercado complica sobrevivir únicamente a base de la venta del excedente eléctrico a la Red General.

El último episodio de la historia de la cogeneración se publicó en la víspera de San Valentín, con la publicación de las bases reguladoras para la nueva subasta de potencias que el Ministerio lanzará a nivel nacional para las plantas de cogeneración españolas. Un total de 1.200 MW a subastar que se anunciaron a finales de 2021 hace más de tres años, que ahora empiezan a mutar gradualmente de proyecto a realidad.

Se trata de un marco de inversión que el sector viene exigiendo para dotar de mayor seguridad a las empresas y poder realizar una planificación a largo plazo. El contexto evidencia que la situación de esta fuente energética no es la idónea. En el arranque de 2025, un total de 13 plantas de cogeneración cerámica han alcanzado ya el final de su vida útil, por lo que funcionan a un ritmo menor que lo deseable. Los datos de la Asociación española de la cogeneración (Acogen) certifican un retroceso en la actividad cogeneradora de Castellón. La producción de estas plantas ha caído un 41% en los últimos tres años, con 725.000 MW/hora al cierre de 2024. La cerámica copa la mayoría de la potencia instalada en nuestra provincia, si bien hay otras industrias que también cogeneran en las comarcas castellonenses.

El repunte en el precio del gas de los últimos meses también tiene mucho que ver en el ritmo decreciente de las plantas de cogeneración y, claro está, también la crisis de demanda que ha sufrido la industria azulejera desde 2022, reflejada en el Índice de Producción Industrial (IPI).

Pero, sin duda, la falta de estabilidad que denuncian las organizaciones empresariales en lo que respecta al apoyo del Gobierno juega un papel importante en esta caída de dos dígitos.

Con la publicación del borrador de la orden, disponible en la web del Ministerio hasta el 7 de marzo, se abre un nuevo capítulo para las industrias cogeneradoras, de la mano de una nueva coyuntura más positiva para la cerámica, a la espera de la evolución de los datos oficiales en próximos meses. Las empresas insisten en no dejar morir a la cogeneración, la cual ha demostrado ser una satisfactoria fuente de eficiencia y ahorro (económico, de tiempos y de emisiones) en el sector cerámico español, capaz incluso de ir adaptándose progresivamente a nuevas fuentes energéticas como el hidrógeno. Poder seguir siendo sostenibles y acotar costes depende, en parte, del futuro de esta tecnología, inherente al proceso atomizador y, por tanto, necesaria en la cadena de producción que enlaza a todos los agentes del proceso cerámico.

No obstante, a nadie escapa que la nueva subasta, a priori, parece insuficiente, si tenemos en cuenta que ya sólo el sector azulejero dispone (o disponía) del 20% de los MW que ahora ha lanzado el Gobierno español, de ahí que las voces patronales reivindiquen planes más ambiciosos para cubrir con satisfacción la demanda a nivel nacional. El final de esta historia, por ende, parece inconcluso.